Estabelecer uma empresa em Porto Rico oferece uma variedade de opções, mas cada uma delas vem com implicações fiscais distintas. Entender essas opções e como elas afetam sua situação fiscal é fundamental para qualquer empresário. A estrutura de negócios correta pode influenciar tanto a estabilidade financeira quanto as obrigações de conformidade que você tem.

As estruturas de negócios em Porto Rico variam de sociedades de responsabilidade limitada (LLCs) a corporações e parcerias, cada uma oferecendo vantagens e desvantagens exclusivas. Conhecer essas diferenças ajuda os proprietários de empresas a tomar decisões informadas que se alinham com seus objetivos. As considerações fiscais desempenham um papel significativo na formação e operação de cada entidade, afetando a lucratividade geral.

Este artigo descreve os tipos de entidades comerciais disponíveis em Porto Rico e suas implicações fiscais associadas. Examinaremos LLCs, corporações, parcerias, empresas individuais e trusts. Além disso, discutiremos regulamentações específicas relativas a entidades desconsideradas e entidades de passagem (PTEs) introduzidas pela legislação recente. Compreender esses fatores é essencial para o planejamento eficaz de negócios em Porto Rico.

Quais são as estruturas de negócios em Porto Rico?

Em Porto Rico, as estruturas comuns de negócios incluem sociedades de responsabilidade limitada (LLCs) e corporações. Ambas oferecem proteção de responsabilidade limitada para os proprietários, protegendo os ativos pessoais das dívidas da entidade.

Principais recursos das estruturas de negócios:

- Sociedades de responsabilidade limitada (LLCs):

- Padrão para tributação corporativa.

- Sujeito a impostos nos níveis de negócios e de membros.

- Você pode optar pelo status de “pass-through” para evitar a dupla tributação.

- Não há exigência de capital mínimo.

- Corporações:

- Encarar o imposto corporativo sobre o lucro líquido.

- Pagar impostos sobre dividendos recebidos pelos acionistas.

- Pode escolher o status de entidade de repasse.

- Além disso, não há exigência de capital mínimo.

Todas as entidades jurídicas, incluindo LLCs e corporações, devem se registrar no Departamento de Estado. As entidades criadas em ou após 2 de junho de 2022 devem ser listadas no Registro de Entidades Legais.

Sociedades de responsabilidade limitada (LLCs) de Porto Rico

As LLCs de Porto Rico permitem propriedade e gerenciamento flexíveis. Elas podem ter um número ilimitado de membros e não exigem responsabilidade pessoal para esses membros. Uma LLC pode escolher sua classificação fiscal como corporação ou sociedade de acordo com as leis locais. De acordo com as leis tributárias dos EUA, o padrão é ser uma corporação estrangeira, a menos que você escolha outra opção. Para formar uma LLC, os empreendedores precisam de um certificado de formação e de um acordo operacional. Esses documentos descrevem a administração e as operações da empresa. Não é necessário um capital social mínimo integralizado, o que torna a constituição acessível. Uma LLC deve ter pelo menos um diretor e um acionista. O acionista pode ser uma pessoa física ou jurídica, sem exigência de residência em Porto Rico.

Benefícios das LLCs

As LLCs de Porto Rico oferecem proteção de responsabilidade limitada aos proprietários, semelhante às corporações. Isso protege os ativos pessoais das dívidas da empresa. As LLCs oferecem flexibilidade de gerenciamento, permitindo estruturas como uma parceria, corporação ou híbrida por meio de um acordo operacional. Elas devem manter um escritório principal e um agente registrado em Porto Rico para fins de conformidade e transparência. As LLCs de um único membro pertencentes a residentes podem ser Entidades Desconsideradas para o imposto de renda de Porto Rico, simplificando a declaração. Para abrir uma LLC, você deve apresentar artigos de organização ao Departamento de Estado de Porto Rico, aberto a pessoas físicas e jurídicas.

Implicações fiscais para LLCs

Por padrão, as LLCs em Porto Rico estão sujeitas a taxas de imposto corporativo. Para serem tratadas como uma entidade pass-through, elas devem registrar uma opção junto ao Tesouro de Porto Rico e ao IRS. Como pass-through, os lucros se tornam renda de trabalho autônomo. A Lei 52-2022 trata do status de Entidade Desconsiderada para fins de imposto de renda. As leis tributárias dos EUA impedem que LLCs estrangeiras sejam tributadas como uma corporação se forem tratadas como pass-throughs. As LLCs podem escolher o tratamento de Entidade Desconsiderada se tiverem um único membro a partir de 2023. Elas devem apresentar um formulário de classificação de entidade eletronicamente com sua declaração de imposto de renda para o tratamento fiscal escolhido.

Requisitos de conformidade para LLCs

As LLCs de Porto Rico devem ter um escritório principal e um agente registrado em Porto Rico. Não é necessário um capital social mínimo, o que oferece flexibilidade para empresas iniciantes. Se optarem pelo tratamento fiscal de repasse, as LLCs devem apresentar uma Eleição de Classificação ao Departamento do Tesouro de Porto Rico e uma Eleição Federal ao IRS. Após o registro, as LLCs precisam de um número de identificação de empregador e devem se registrar no Departamento do Tesouro. Elas devem apresentar uma taxa de declaração anual e quaisquer relatórios ao Departamento de Estado, embora não sejam necessárias demonstrações financeiras anuais.

Empresas em Porto Rico

Uma empresa de Porto Rico paga impostos sobre sua renda mundial. A alíquota padrão do imposto de renda corporativo é de 18,5%. Entretanto, essa alíquota pode aumentar para 37%, dependendo da faixa de renda. As empresas devem apresentar declarações de impostos anuais ao Departamento do Tesouro de Porto Rico. Também podem ser necessárias declarações ou relatórios fiscais adicionais.

Para formar uma sociedade anônima, são necessários pelo menos um acionista e um diretor. Essas funções podem ser exercidas pela mesma pessoa, até mesmo por um indivíduo estrangeiro. A Lei Geral das Sociedades Anônimas de Porto Rico de 2009 rege essas entidades. As corporações podem alterar seu certificado de incorporação para aumentar seu capital social autorizado a qualquer momento.

Tipos de empresas

As empresas porto-riquenhas são classificadas nas categorias nacionais e estrangeiras. As corporações nacionais são formadas de acordo com a Lei Geral de Corporações de Porto Rico. Elas precisam se registrar no Registro de Entidades Legais mantido pelo Departamento de Estado. As empresas estrangeiras operam de acordo com leis de outros países e precisam de autorização do Departamento de Estado de Porto Rico.

As empresas também podem ser com ou sem fins lucrativos. As entidades com fins lucrativos se concentram na obtenção de lucros, enquanto as sem fins lucrativos têm objetivos operacionais ou sociais. Algumas atividades, como compra e venda de imóveis, são proibidas para as corporações. As empresas agrícolas podem possuir até 500 acres apenas. As corporações de serviços profissionais devem atender a necessidades específicas de registro para garantir que profissionais licenciados prestem serviços.

Benefícios e obrigações fiscais

As empresas não residentes em Porto Rico podem aproveitar a Lei 20, a Lei de Serviços de Exportação, para obter uma taxa de imposto corporativo baixa de 4%. As entidades desconsideradas desfrutam de conformidade fiscal simplificada. Elas informam todas as receitas e despesas na declaração de imposto de renda pessoal do proprietário. Isso reduz os custos de conformidade.

O imposto total sobre vendas em Porto Rico é de 11,5%. Ele inclui 10,5% para a Commonwealth e 1% para os municípios. As corporações e as sociedades de responsabilidade limitada (LLCs) também devem pagar o imposto municipal. Isso varia, com um máximo de 0,5% das receitas brutas, ou 1,5% para empresas financeiras.

Para obter incentivos fiscais específicos, as empresas devem estar localizadas em Porto Rico. Elas precisam empregar pelo menos cinco residentes porto-riquenhos em tempo integral. Apenas alguns setores se qualificam para esses benefícios.

Conformidade corporativa para empresas porto-riquenhas

As empresas em Porto Rico podem ter acionistas ilimitados. Esses acionistas geralmente não têm responsabilidade pessoal por dívidas corporativas. Tanto as entidades nacionais quanto as estrangeiras devem se registrar no Registry of Legal Entities (Registro de Entidades Legais).

As entidades devem apresentar os documentos típicos de constituição. Isso inclui artigos de incorporação, estatutos e certificados de ações. Elas também precisam de livros de registro de ações e resoluções do conselho organizacional. As empresas estão sujeitas a impostos sobre os lucros corporativos e os dividendos dos acionistas.

A conformidade contínua envolve a manutenção de um escritório principal. Também é necessário ter um agente registrado para serviço de processo em Porto Rico.

Parcerias

Em Porto Rico, as sociedades oferecem uma maneira de compartilhar a renda comercial entre os sócios. Em geral, a sociedade em si não paga impostos. Em vez disso, a renda ou perda é transferida para os sócios. Cada sócio informa sua parte em sua declaração de imposto de renda. As entidades estrangeiras sem presença em Porto Rico que vendem uma sociedade devem pagar um imposto de 15%. Se uma sociedade optar por ser uma entidade pass-through, os sócios apresentarão suas declarações de imposto de renda ao Departamento do Tesouro de Porto Rico. Os sócios não residentes são vistos como negociantes em Porto Rico, o que exige que eles apresentem uma declaração de imposto de renda nesse país. Os sócios em parcerias especiais ou corporações de pessoas físicas podem perder a opção de tratar as ações distributivas como renda ordinária.

Parcerias gerais vs. parcerias limitadas

As parcerias gerais em Porto Rico não têm exigência de capital mínimo. Todos os sócios têm responsabilidade ilimitada por dívidas e obrigações. Nas sociedades limitadas, há pelo menos um sócio geral com responsabilidade ilimitada e um ou mais sócios limitados. Os sócios limitados são responsáveis somente até o limite de sua contribuição de capital. O nome de uma sociedade limitada deve mostrar a forma jurídica do sócio geral, como uma GmbH ou AG. Os detalhes da responsabilidade de um sócio geral determinam como a parceria é estruturada. Se o sócio geral for uma empresa de fora de Porto Rico, o nome deve refletir sua estrutura, como LLC ou PLC, e “Co.” no nome da sociedade.

Considerações fiscais para parcerias

Em Porto Rico, as sociedades são empresas registradas ou não registradas para fins fiscais. As empresas registradas pagam o Super Imposto e distribuem a renda após os impostos aos sócios. As empresas não registradas permitem que os parceiros recebam participação nos lucros sem obrigações fiscais pessoais. Os lucros e as perdas em uma parceria são compartilhados com base no contrato de parceria. As transferências de participações de parceiros exigem o consentimento dos outros parceiros. Normalmente, a parceria em si não é tributada, com a renda ou perda sendo repassada aos parceiros para declaração de impostos individuais. Se uma entidade estrangeira vender uma sociedade em Porto Rico sem presença comercial, ela deverá pagar um imposto de renda de 15%.

Empresas individuais

As empresas individuais em Porto Rico são uma estrutura comercial básica. Os proprietários não precisam de registro formal para abrir uma empresa individual. Esse tipo de empresa permite que os proprietários mantenham o controle. Eles tomam todas as decisões importantes sozinhos. No entanto, não há separação legal entre o proprietário e a empresa. Portanto, o proprietário é responsável por todas as dívidas e obrigações da empresa. A renda de uma empresa individual aparece na declaração de imposto de renda pessoal do proprietário. Dependendo das atividades comerciais, os proprietários individuais talvez precisem apresentar declarações de imposto sobre vendas e uso.

Vantagens das empresas individuais

- Facilidade de início de operação: Você só precisa de uma pessoa para ser o proprietário e gerenciar o negócio. Não é necessário nenhum processo de registro complexo.

- Flexibilidade: Não há leis específicas para as empresas de propriedade exclusiva. Isso torna a administração mais flexível.

- Controle sobre as decisões: Uma pessoa toma todas as decisões. Isso significa respostas mais rápidas às necessidades da empresa.

- Administração simples: Você não precisa de um Número de Identificação do Empregador, a menos que determinados critérios sejam atendidos. As empresas individuais também evitam registros anuais complexos.

Obrigações fiscais para proprietários individuais

Os proprietários individuais devem cumprir as obrigações fiscais locais e federais. Porto Rico tem leis tributárias exclusivas em comparação com outras áreas dos EUA. Embora existam incentivos fiscais, as regulamentações fiscais federais ainda se aplicam. Os proprietários individuais que usam uma LLC de membro único podem optar por serem tratados como entidades desconsideradas para fins de imposto de renda. Isso facilita a declaração de impostos. No entanto, o proprietário deve ser residente em Porto Rico. Eles também devem cumprir os requisitos de registro e EIN.

Trusts em Porto Rico

Os trusts em Porto Rico operam sob a mesma estrutura legal que outras entidades comerciais. Isso está descrito na Lei Geral das Sociedades Anônimas de Porto Rico. O estabelecimento de um trust envolve o cumprimento das leis locais. Isso inclui o fornecimento dos documentos necessários, como um certificado de registro. Os fundos fiduciários devem ter um escritório principal e um agente registrado em Porto Rico. Os fundos fiduciários podem servir a vários propósitos legais, como proteção de ativos e planejamento patrimonial. As implicações fiscais dos trusts dependem de sua estrutura. As leis tributárias locais definem possíveis isenções fiscais para determinados tipos de renda.

Tipos de trusts

Os trusts em Porto Rico se enquadram nos regulamentos do Código Civil, especificamente na Lei nº 55-2020. Para criar um trust, é necessário o registro no Registry of Legal Entities (Registro de Entidades Legais). Isso garante a conformidade com os regulamentos para todas as entidades legais. Os fundos fiduciários oferecem forte proteção de responsabilidade, semelhante às LLCs e corporações. A formação de um trust requer documentação legal que siga os requisitos estatutários do Departamento de Estado. Os fundos fiduciários registrados em Porto Rico são entidades notáveis. Eles passam pelo mesmo processo de registro que as corporações, independentemente da data de sua criação.

Entendendo o tratamento fiscal para trusts

Os trusts em Porto Rico enfrentam diferentes tratamentos fiscais com base em sua estrutura. O tipo de renda pode afetar as obrigações fiscais tanto para o trust quanto para seus beneficiários. Ao contrário das empresas, os trusts podem evitar a dupla tributação se transferirem a renda diretamente aos beneficiários. Esses beneficiários, por sua vez, informam a renda em suas declarações fiscais. Alguns trusts são tributados como parcerias, com renda atribuída aos beneficiários. Os trusts podem se beneficiar de isenções ou deduções fiscais específicas de acordo com a legislação porto-riquenha. Os imóveis mantidos por trusts podem levar a deduções fiscais de 100%, afetando a obrigação fiscal. Compreender esses elementos é fundamental para que os administradores gerenciem os encargos tributários gerais.

Entidade de repasse (PTE) de acordo com a Lei 52-2022

A Lei 52-2022 trouxe mudanças notáveis para o cenário tributário de Porto Rico ao reconhecer as entidades desconsideradas (DREs) pela primeira vez. Esse reconhecimento simplifica a conformidade fiscal, beneficiando principalmente a força de trabalho local. As entidades que se convertem em uma Pass-Through Entity (PTE) desfrutam de um processo de conversão isento de impostos. Isso significa que elas podem receber ativos e passivos e, ao mesmo tempo, manter sua base fiscal e seus atributos, sem gerar obrigações fiscais. Os custos de conversão anteriores, como impostos sobre ganhos ou distribuições implícitos, permanecem com a entidade após a conversão. A conversão de uma sociedade anônima em uma PTE é tratada como uma liquidação completa para fins fiscais do ano tributável anterior. A Lei 52-2022 alinha o sistema tributário de Porto Rico para DREs com o código tributário federal dos EUA. Esse alinhamento aumenta a atratividade de Porto Rico como destino de negócios.

Definição e benefícios do PTE

Uma entidade de passagem (Pass-Through Entity, PTE) é uma entidade cuja renda é atribuída diretamente a seus proprietários, parceiros ou membros para fins fiscais. Essa configuração permite que as obrigações fiscais passem diretamente para o indivíduo, ignorando o nível da entidade. Após a Lei 52-2022, as Corporações, Parcerias e Sociedades de Responsabilidade Limitada (LLCs) em Porto Rico podem optar por serem tratadas como PTEs de acordo com regras semelhantes àquelas aplicadas às parcerias. As LLCs de um único membro podem optar por ser Entidades Desconsideradas. Essa opção permite que a renda da empresa seja informada na declaração de imposto de renda pessoal do proprietário, evitando a dupla tributação. Em geral, as PTEs em Porto Rico têm tratamento fiscal semelhante ao das parcerias nos EUA, oferecendo possíveis vantagens fiscais para os proprietários de empresas. Para as LLCs organizadas em Porto Rico, a escolha do tratamento de PTE permite que elas mudem da tributação corporativa padrão para um modelo de distribuição de lucros pass-through. Isso proporciona mais flexibilidade no planejamento tributário.

Implicações fiscais da classificação PTE

As entidades de repasse (PTEs) em Porto Rico geralmente devem alinhar seu ano tributável com o de seus parceiros. Um ano diferente só pode ser usado se for justificado por uma finalidade comercial aprovada pelo Secretário do Tesouro de RP. As parcerias especiais e as corporações de pessoas físicas são automaticamente convertidas em PTEs. Essa conversão simplifica o regime de tributação ao aplicar as disposições relevantes do Código. Os contribuintes classificados como Parcerias Especiais ou Sociedades Anônimas de Pessoas Físicas antes da conversão são automaticamente considerados como cumprindo o requisito de “finalidade comercial” para seu ano tributável. As PTEs estão sujeitas a regras de tributação semelhantes às das parcerias nos EUA. Aqui, os rendimentos ou perdas são repassados aos sócios para fins fiscais. A taxa de declaração anual para entidades classificadas como PTE em Porto Rico é de US$ 150. Se o faturamento anual for superior a US$ 3 milhões, você precisará passar por uma auditoria.

Entidades desconsideradas

As entidades desconsideradas (DREs) são estruturas de negócios com um único proprietário, não reconhecidas separadamente para fins de imposto de renda. Nas DREs, o proprietário informa todas as receitas e despesas em sua declaração de imposto de renda pessoal. Essa estrutura inclui LLCs de um único membro, subsidiárias qualificadas do subcapítulo S e subsidiárias qualificadas do fundo de investimento imobiliário. Em Porto Rico, o reconhecimento legal das DREs está alinhado com as finalidades fiscais federais dos EUA.

O que são entidades desconsideradas?

As entidades desconsideradas são entidades jurídicas isoladas para questões legais, mas ignoradas para fins fiscais. Uma SMLLC é o tipo mais comum de DRE. Antes da Lei 52-2022, as DREs tinham tratamentos fiscais diferentes em Porto Rico. A lei agora simplifica a conformidade, alinhando-se às práticas federais. Em Porto Rico, as receitas e despesas dessas entidades são informadas na declaração de imposto de renda do proprietário. Essa consolidação ajuda a oferecer aos proprietários uma proteção de responsabilidade limitada.

Considerações fiscais para entidades desconsideradas

A Lei 52-2022 alterou a forma como as DREs são tributadas em Porto Rico. Essas mudanças aproximaram o tratamento de seu status federal nos EUA. Os proprietários ainda precisam obter um número de identificação de empregador para a entidade. Apesar de não ser tributada pelo imposto de renda, vários impostos e obrigações ainda podem ser aplicados. O único proprietário registra uma opção de classificação junto ao Departamento do Tesouro de Porto Rico para confirmar o status de DRE. Essa classificação impede que a DRE seja tributada como uma corporação ou sociedade.

Mudanças tributárias significativas podem ocorrer se uma entidade mudar sua classificação. Essas alterações afetam as responsabilidades fiscais do proprietário e da entidade. A partir de 2022, as entidades devem usar o Formulário SC 6045 para eleger o status de DRE. Esse formulário é exigido para novos períodos fiscais, simplificando o processo, antes complicado, de declaração de impostos para entidades como parcerias.

Número de identificação do empregador (EIN)

Um Employer Identification Number (EIN) é uma identificação exclusiva do contribuinte. O IRS emite esse número para identificar entidades que realizam negócios em Porto Rico para fins de declaração de impostos, inclusive declarações de imposto de renda corporativo federal. As corporações em Porto Rico devem obter um EIN para declaração de impostos federais e registro comercial no Departamento do Tesouro de Porto Rico. As empresas precisam de um EIN para abrir contas bancárias, obter empréstimos e solicitar autorizações ou licenças. Porto Rico não emite um número de identificação separado; o EIN serve como o único identificador para entidades comerciais.

Importância da obtenção de um EIN

Um EIN é essencial para as empresas, semelhante a um número de seguro social. As corporações em Porto Rico precisam de um EIN para declarar impostos federais. O Departamento do Tesouro de Porto Rico exige um EIN para o registro de empresas, reforçando sua necessidade para operações legais. A obtenção de um EIN é gratuita. As empresas podem se inscrever por meio do IRS, usando serviços on-line ou o Formulário SS-4 pelo correio. O EIN também é necessário para abrir uma conta bancária comercial, obter empréstimos e solicitar autorizações e licenças locais. As empresas, sejam elas C ou S, devem obter um EIN para apresentar documentos fiscais associados ao IRS.

Processo de solicitação de EIN

A solicitação de um EIN pode ser feita on-line no site do IRS ou enviando uma solicitação em papel (Formulário SS-4) por correio ou fax. A solicitação do EIN é gratuita e adequada para empresas novas e existentes. A maioria das empresas recebe seu EIN instantaneamente on-line. No entanto, aquelas que não têm um número de seguro social talvez precisem apresentar uma solicitação em papel e podem enfrentar atrasos. O EIN é fundamental para a declaração de impostos federais. O Departamento do Tesouro de Porto Rico o exige para registro e conformidade comercial. O EIN é o único número de identificação para empresas, pois Porto Rico não emite um número separado.

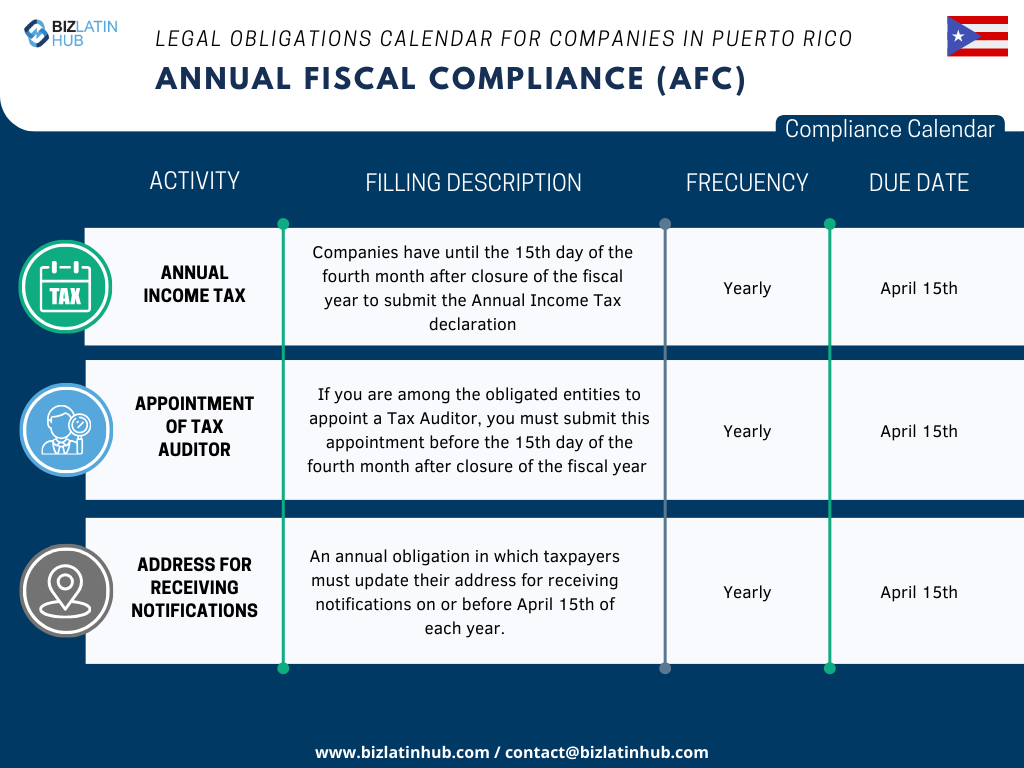

Obrigações de conformidade para entidades comerciais

As entidades comerciais em Porto Rico devem cumprir obrigações específicas de conformidade. Aqui estão os principais requisitos:

- Escritório físico e agente residente

Toda corporação deve manter um escritório físico em Porto Rico. Você deve nomear um agente residente, que pode ser um residente local ou uma pessoa jurídica autorizada. - Registros anuais

- Corporações: Devem apresentar um relatório anual até 15 de abril. Esse relatório inclui demonstrações financeiras e detalhes dos diretores.

- LLCs: Pagar uma taxa anual de US$ 150 até 15 de abril, em vez de apresentar um relatório.

- Penalidades por não conformidade

A não apresentação de relatórios ou o não pagamento de taxas pode resultar em penalidades e no possível cancelamento do status legal da empresa. - Registro e identificação

Novas entidades devem se registrar no Departamento do Tesouro. Elas precisam de um Número de Identificação do Empregador e de conformidade com as regras locais.

Atender a esses requisitos é fundamental para manter a boa reputação em Porto Rico.

Como o Biz Latin Hub pode apoiar sua empresa em Porto Rico

Iniciar ou expandir um negócio em Porto Rico pode ser um processo complexo, especialmente quando se lida com estruturas legais, obrigações fiscais e requisitos de conformidade. A Biz Latin Hub é especializada em fornecer soluções completas de entrada no mercado e de back-office, garantindo que os empreendedores e as corporações possam se concentrar no crescimento enquanto lidamos com as complexidades da conformidade.

Suporte sob medida para suas necessidades de negócios

- Serviços de formação de empresas: Simplificamos o processo de registro de entidades como LLCs, corporações ou parcerias, garantindo a conformidade com as regulamentações locais.

- Planejamento e conformidade fiscal: Nossa equipe de especialistas em impostos ajuda você a otimizar as estruturas fiscais, aproveitando ao máximo os incentivos de Porto Rico, como a Lei 20 e a Lei 22.

- Conformidade legal contínua: Asseguramos que a sua empresa permaneça em conformidade, gerenciando os registros anuais, os envios de impostos e as obrigações fiscais municipais.

- Folha de pagamento e contabilidade: Desde o gerenciamento da folha de pagamento até a contabilidade, oferecemos serviços financeiros perfeitos, adaptados às necessidades locais.

- Assessoria jurídica: Nossos profissionais jurídicos experientes orientam você no ambiente regulatório, garantindo que sua empresa funcione sem problemas.

Com presença em Porto Rico e em toda a América Latina, a Biz Latin Hub está em uma posição única para ajudar as empresas a se expandirem na região. Se você está pensando em formar uma LLC, buscando assistência com conformidade fiscal ou navegando pelos meandros das entidades de passagem, nossa equipe está aqui para fornecer a experiência e o suporte de que você precisa. Clique aqui para entrar em contato com você.