Como região, a economia da América Latina está crescendo mais rápido do que a da Ásia. Os governos progressistas estão se adiantando às mudanças legislativas e aos tratamentos regulatórios preferenciais para investidores, tanto locais quanto estrangeiros, para impulsionar a atividade comercial e o crescimento econômico.

Novos parceiros em potencial estão buscando compromissos de cooperação e acordos de livre comércio com países latino-americanos e plataformas regionais como o MERCOSUL e a Aliança do Pacífico.

A crescente classe média está exigindo mais dos produtores e exportadores e comprando e usando telefones para se envolver com o cenário comercial. Como resultado, a inovação tecnológica está se espalhando por setores anteriormente negligenciados na América Latina. Em particular, a tecnologia financeira (fintech) está se desenvolvendo rapidamente para acompanhar uma mudança importante na região em direção à interação financeira on-line.

Evolução na América Latina – O que é Fintech?

Crucialmente, o setor de fintech conecta a tecnologia com os serviços financeiros, permitindo que estes últimos se tornem mais acessíveis e convenientes para as pessoas. Os serviços bancários por meio de aplicativos on-line são um exemplo disso; processos como a verificação do saldo bancário ou a transferência de dinheiro agora são mais rápidos por meio da aplicação de funcionalidades automatizadas.

A fintech tem muitas ramificações que não se limitam apenas a fazer transações bancárias on-line. Ela colocou os líderes bancários estabelecidos e seus produtos sob imensa pressão, com acesso mais fácil para os clientes a funções como:

- Empréstimos peer-to-peer, com tempos de aprovação mais rápidos e taxas de juros mais baixas

- Prazos de aprovação para solicitar seguro de vida

- Serviços bancários com bitcoin ou blockchain

- Receber aconselhamento financeiro por meio de chatbots, em vez de marcar consultas com consultores financeiros

- Pagamentos móveis que incluem trocas de moeda a um preço mais baixo do que o cobrado pelos bancos.

A Organização para Cooperação e Desenvolvimento Econômico (OCDE) também afirma que a fintech pode ser aproveitada para reduzir a corrupção e a lavagem de dinheiro por pessoas, empresas e instituições financeiras.

Transformação digital regional

Em todo o mundo, a fintech já está sendo considerada uma parte importante do desenvolvimento de cidades inteligentes. O mesmo vale para os centros comerciais da América Latina. A América Latina está agora em terceiro lugar no uso agregado de celulares no mundo, atrás das regiões da América do Norte e da Europa. No entanto, assim como em outros lugares, os governos têm algum trabalho a fazer para avançar as regulamentações financeiras em tempo hábil para se adequar ao setor em rápido avanço.

Os centros de Fintech estão surgindo no Brasil, México, Colômbia, Chile e Argentina. O México e o Brasil, neste momento, estão alimentando a maiores ecossistemas de fintech da região. Mexico houses 394 fintech startups, with Brazil following closely at 380.

Essas instituições têm como alvo o que os especialistas chamam de populações “sem banco” e “com pouco banco”, ou seja, os milhões de pessoas nas comunidades locais que não possuem conta bancária. Fora dos centros comerciais, as populações rurais ou menos desenvolvidas têm mais dificuldade para acessar a Internet e podem vender produtos e artesanatos em dinheiro ou por troca, em vez de transações bancárias formais.

Com 626 milhões de pessoas espalhadas pela América Latina, há uma oportunidade de impulsionar o envolvimento móvel e/ou eletrônico com serviços financeiros para um mercado de consumidores grande e crescente.

Principais desenvolvimentos de fintech na América Latina

O uso de celulares na América Latina está aumentando com o crescimento econômico (e, consequentemente, com a riqueza disponível das famílias) das potências regionais. Os proprietários de smartphones na região atingiram 61% da população coletiva em 2017. A Associação para Investimento de Capital Privado na América Latina (LAVCA) prevê que esse número aumentará para 76% até 2025.

As startups de fintech têm a chance de atrair a atenção e os negócios de um número cada vez maior de pessoas. Os observadores do mercado preveem que o tráfego móvel aumentará oito vezes sua taxa atual entre os anos de 2015 e 2020. As comunidades mais ricas agora podem pagar por conveniência e conectividade, e é isso que elas estão exigindo.

Opções diversificadas de pagamento móvel

Naturalmente, o tipo e o número de opções de pagamento móvel oferecidas devem crescer com o aumento do uso de smartphones.

Os pagamentos por código QR, populares na Ásia, agora são tendência na América Latina. O sistema de pagamento on-line MercadoPago, lançado pela multinacional argentina MercadoLibre, está experimentando esse método. O varejista on-line – popular em toda a América Latina – já oferece vários O MercadoPago é um dos maiores provedores de serviços de pagamento da América Latina, com métodos de pagamento seguros para os clientes, realizando 138,7 milhões de pagamentos em 2016. O PayPal investiu cerca de US$ 750 milhões na empresa, demonstrando o reconhecimento do sucesso contínuo e do potencial do MercadoPago na América Latina.

Para usuários de blockchain e pessoas que buscam empréstimos, a Ripio Credit Network da Argentina permite que seus compradores e vendedores façam transações de criptomoeda a partir de suas carteiras móveis, incluindo empréstimos de moeda.

O Clip do México oferece aos usuários a capacidade de oferecer planos de pagamento sem juros. É uma plataforma versátil que mantém acordos de parceria com 16 bancos e aceita todos os cartões de crédito.

Bancos digitais desafiadores

Os bancos digitais desafiadores também são conhecidos como neobancos. São bancos que operam 100% on-line, permitindo que as pessoas acessem e façam transações de fundos e até mesmo usem um “cartão de crédito móvel” sem precisar abrir uma conta formal em uma agência local.

O Nubank é um exemplo desses bancos que está crescendo em popularidade. Atualmente no México e no Brasil, a empresa oferece às pessoas a oportunidade de abrir contas de poupança e realizar seus negócios financeiros totalmente on-line. Seu cartão de crédito móvel gratuito foi solicitado por cerca de 13 milhões de pessoas. Assim como o Nubank, a empresa mexicana Albo permite que os clientes se conectem à rede Global Mastercard e paguem contas por meio de seu aplicativo on-line.

O desenvolvimento desses e de outros bancos digitais desafiadores em regiões inexploradas da América Latina é fundamental para a inclusão de fintechs; por meio desses serviços de fácil acesso, eles estão liderando o caminho para colocar on-line as pessoas sem banco e sem conta bancária.

Carteiras eletrônicas facilitando o varejo on-line

O comércio eletrônico está crescendo vertiginosamente na América Latina, liderado pelo Brasil. Os compradores on-line do país respondem por 42% das transações de varejo entre empresas e consumidores da região. Até 2022, espera-se que o cenário do varejo on-line no Brasil aumente em 39%.

As carteiras móveis ou eWallets permitem que os clientes mantenham um cartão de crédito digital à mão para compras rápidas e automatizadas. Aplicativos como o Allied Wallet e o Mercado Pago oferecem meios seguros para que as pessoas salvem os detalhes de suas contas em seus telefones.

Os pioneiros colhem os frutos

Com as startups de fintech e os bancos bem estabelecidos percebendo o potencial de alcançar mais pessoas, há uma ambição de incorporar as comunidades sem banco e com poucos bancos da América Latina.

Além disso, os países da região que se encontram na extremidade inferior da escala em termos de inovação em fintech e atividade de startup também apoiam milhões de famílias e pessoas com renda que não têm conta bancária ou que têm conta bancária insuficiente. Há potencial para que os pioneiros forneçam soluções de tecnologia financeira para novos mercados. Economias de fintech em desenvolvimento tardio também buscarão, em um futuro imediato, capacitar as pessoas e dar a elas um maior senso de controle sobre suas finanças e opções financeiras.

Podemos ajudar você a começar

Há uma grande oportunidade na América Latina de trazer milhões de pessoas para a fintech. No entanto, é importante que você esteja ciente de que, embora a tecnologia e a inovação financeira estejam se desenvolvendo em ritmo acelerado, os formuladores de políticas governamentais estão lutando para acompanhar esse ritmo. Ainda há muitas exigências regulatórias que você precisará cumprir ao entrar no mercado de fintech da região.

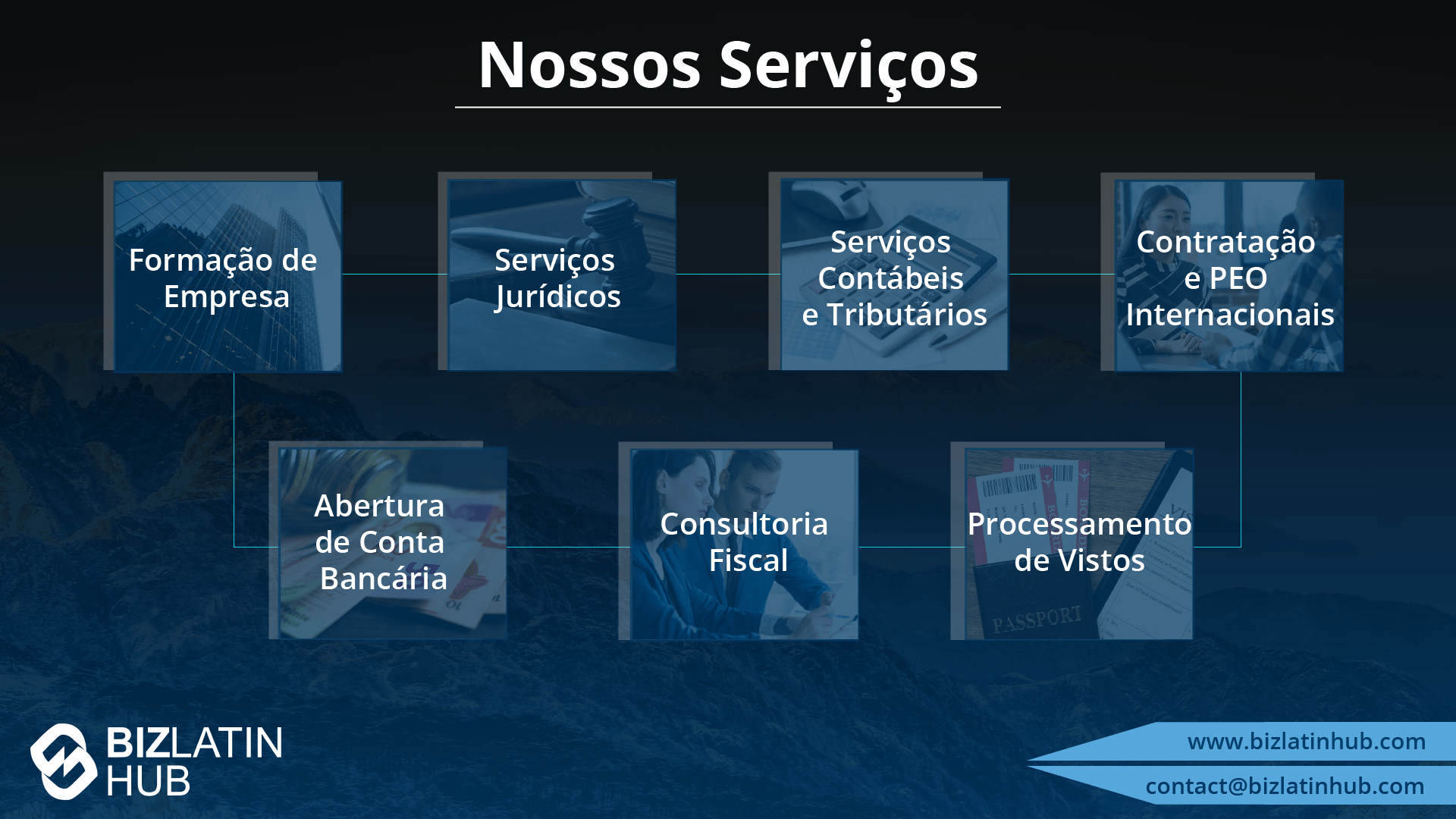

Embora o progresso dos respectivos governos varie e seja difícil de projetar, certamente podemos ajudar com o aqui e agora. A Biz Latin Hub oferece um conjunto completo de serviços de entrada no mercado e de back-office, personalizáveis de acordo com as necessidades de sua empresa ao expandir-se para a América Latina.

Nossas equipes amigáveis e profissionais estão localizadas em 13 países (incluindo, mais recentemente, a Austrália) e estão prontas para ajudar. Entre em contato conosco agora para obter orientação personalizada e garantir seu sucesso comercial.