A contabilidade na Costa Rica deve ser parte integrante de sua estratégia de entrada no mercado para que você possa incorporar uma empresa na Costa Rica e garantir a conformidade em um ambiente regulatório complexo. Este guia oferece informações essenciais para ajudar você a navegar com eficácia pelas exigências fiscais da Costa Rica. A Biz Latin Hub pode ajudar você a entender as normas contábeis da Costa Rica relevantes para o seu negócio. Nosso suporte se estende por toda a região por meio de uma rede de escritórios locais na América Latina e no Caribe.

Principais conclusões

| Normas contábeis na Costa Rica | As normas contábeis da Costa Rica exigem que as empresas preparem suas demonstrações financeiras, registros contábeis e livros em espanhol, seguindo as Normas Internacionais de Relatórios Financeiros (IFRS). |

| Taxa de imposto corporativo na Costa Rica | A alíquota do imposto corporativo é de 30% na Costa Rica. Pequenas empresas cuja renda bruta não exceda 122.145.000 colones costa-riquenhos estão sujeitas a alíquotas menores. |

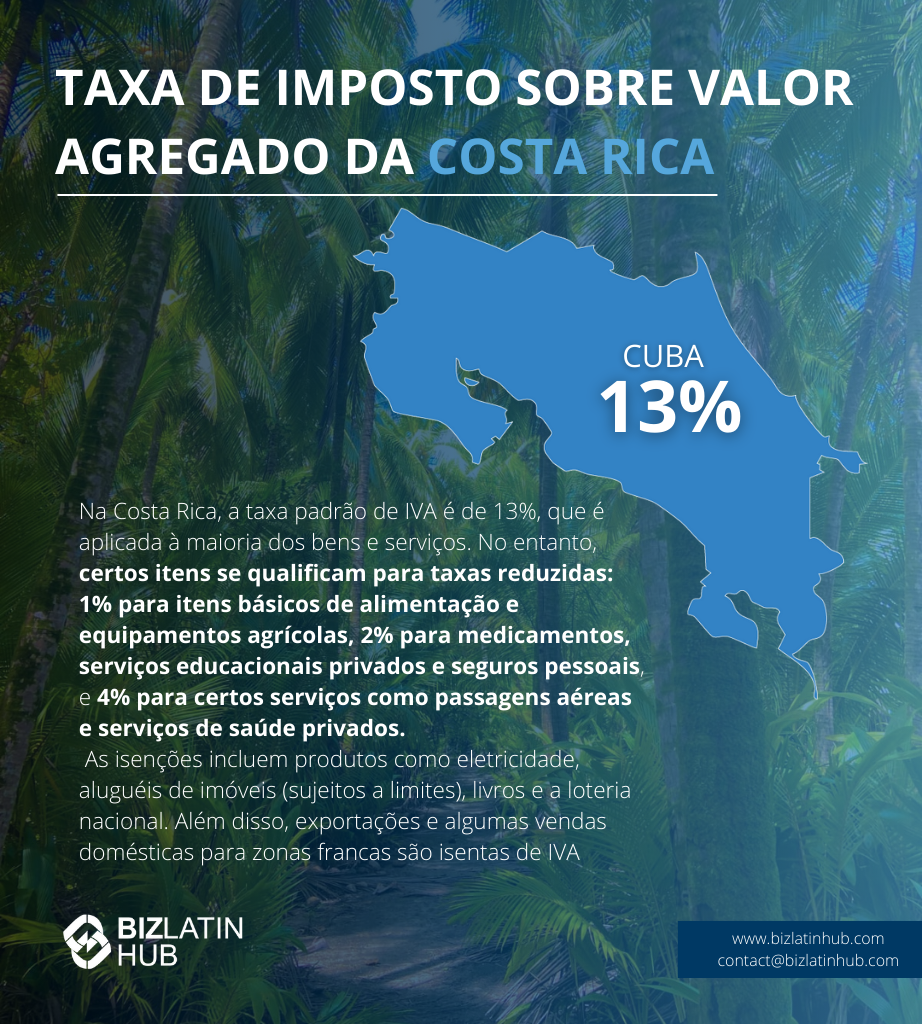

| Taxa de imposto sobre valor agregado da Costa Rica | A taxa atual do IVA (IVA) está fixada em 13% na Costa Rica. |

| Taxa de imposto sobre dividendos na Costa Rica | Há um imposto retido na fonte de 15% sobre os dividendos. |

Quais são os requisitos de contabilidade da empresa na Costa Rica?

As exigências contábeis das empresas na Costa Rica são divididas em duas categorias: Obrigações corporativas e obrigações do empregador.

1. Obrigações corporativas:

- Manter atualizados os livros contábeis e jurídicos.

- Certifique-se de que todas as informações sobre a empresa estejam atualizadas junto ao Ministério da Fazenda.

- Concluir o registro de transparência e beneficiários finais, que consiste em um sistema de computador desenvolvido pelo Banco Central da Costa Rica, que permite que as pessoas jurídicas forneçam as informações para registrar seus participantes.

- Apresentação de declarações fiscais de IVA, que são apresentadas mensalmente nos primeiros 15 dias do calendário do mês seguinte.

- Apresentação da declaração de imposto de renda, que é apresentada nos primeiros 15 dias do calendário de março.

- Mantenha os documentos de apoio por 5 anos.

2. Obrigações do empregador:

- Retenção de impostos: Se o salário de um trabalhador exceder ¢941.000 (cerca de US$ 1.800) por mês, o empregador deverá reter uma porcentagem do salário, enviar uma declaração ao Ministério da Fazenda e pagar o imposto.

- Seguro social do funcionário: O empregador deve pagar encargos sociais de 26,67% do salário do funcionário e 10,67% em nome do trabalhador. Ambos os pagamentos devem ser feitos pelo empregador, que deve reter a porcentagem relevante do salário do funcionário. O pagamento é feito mensalmente.

Política de risco de trabalho do INS: Essa apólice é de pagamento obrigatório e tem como objetivo proteger os trabalhadores contra riscos de trabalho que possam sofrer em decorrência do trabalho realizado. A taxa para cálculo da apólice varia de 0,36% a 9,04% do total de salários informados no final do ano.

5 Datas importantes para a contabilidade na Costa Rica:

- Último dia útil de março (primeira parcela do imposto de renda).

- Último dia útil de junho (segunda parcela do imposto de renda).

- Último dia útil de setembro (terceira parcela do imposto de renda).

- 15 de dezembro (último dia para apresentar a declaração de imposto de renda).

- Dia 15 de cada mês (imposto sobre vendas).

Observação: O principal problema que muitas empresas de pequeno e médio porte enfrentam na Costa Rica é que, muitas vezes, elas não têm um sistema de contabilidade ordenado. De acordo com dados da Faculdade de Contabilidade Pública, apenas 20% das pequenas e médias empresas duram mais de três anos, e muitas vezes esses números se devem à falta de coordenação e suporte contábil. Essa também é a principal causa dos casos de evasão fiscal, que custam ao governo mais de ₡750 milhões por ano.

Qual é a estrutura tributária da Costa Rica?

Todas as pessoas físicas ou jurídicas devem pagar um imposto anual, conforme estabelecido na Lei 9024 do Imposto sobre Pessoas Jurídicas. O valor desse imposto varia de acordo com o tipo de atividade comercial e a renda da empresa, de acordo com a porcentagem do salário-base. O salário-base atual em 2023 é de ₡462.200 (aproximadamente US$ 900).

As empresas não contribuintes pagam uma alíquota de 15% do salário-base, cerca de ₡69.330 (aproximadamente US$ 128). O mesmo valor se aplica a empresas registradas no RUT que não declaram imposto de renda.

Requisitos de contabilidade na Costa Rica: Empresas que pagam impostos

As empresas que não declaram atividade declaram renda de zero ou menos de 120 salários-base, aproximadamente US$ 102.800. Elas pagam 25% do salário-base (aproximadamente US$ 214).

As empresas com renda bruta entre 120 e 280 salários-base pagam 30% do salário-base (aproximadamente US$ 257).

Empresas com renda bruta de mais de 280 salários-base pagam 50% do salário-base (aproximadamente US$ 428).

As empresas recém-criadas pagam o mesmo valor que as empresas “não contribuintes”, o pagamento é feito proporcionalmente à data de formação da empresa e ao restante do ano.

Qual é a alíquota do imposto de renda na Costa Rica?

O fato gerador do imposto sobre lucros é a percepção ou o acúmulo de renda em dinheiro ou em espécie, contínua ou ocasional, de atividades lucrativas de origem costarriquenha, bem como qualquer outra renda ou benefício de origem costarriquenha não isento por lei. O pagamento desse imposto é feito em três parcelas trimestrais – em junho, setembro e dezembro. O pagamento é feito por meio de uma média dos últimos 3 períodos fiscais.

Esse imposto ocorre no ano fiscal que começa em 1º de janeiro e termina em 31 de dezembro de cada ano. Ele é calculado com base na renda bruta e nas porcentagens relevantes de sua renda líquida:

- 5%: Os primeiros cinco milhões, setecentos e sessenta e um mil colones (₡5.761.000) / (USD$ 10.678) de renda líquida anual.

- 10%: Sobre o excedente de cinco milhões, setecentos e sessenta e um mil colones (₡5.761.000) / (US$ 10.678) e até oito milhões, seiscentos e quarenta e três mil colones (₡8.643.000) / (US$ 16.019) de lucro líquido.

- 15%: Acima de oito milhões seiscentos e quarenta e três mil colones (₡8.643.000) / (USD$ 16.019) e até onze milhões quinhentos e vinte e quatro mil colones (₡11.524.000) / (USD$ 21.359) de lucro líquido anual.

- 20%: Sobre o excedente de onze milhões quinhentos e vinte e quatro mil colones (₡11.524.000) / (USD$21.359) de renda líquida anual.

- 30%: Pessoas jurídicas cuja renda bruta exceda ₡122.145.000.000 / USD$226.383.097 devem aplicar uma alíquota fixa de imposto.

O que é o IVA na Costa Rica?

É um imposto indireto que incide sobre o consumo, o que significa que quando uma pessoa (cliente) compra um bem ou serviço, ela está pagando esse imposto a uma alíquota geral de 13% ou a uma das alíquotas reduzidas de 4%, 2%, 1% ou 0,5% que se aplicam a determinadas isenções.

Qual é o imposto geral sobre vendas na Costa Rica?

Qualquer empresa que venda mercadorias ou forneça serviços regulares deve pagar esse imposto uma vez por mês. A alíquota do imposto é de 13% para o fornecimento de qualquer serviço ou mercadoria.

Perguntas frequentes sobre contabilidade na Costa Rica

Com base em nossa ampla experiência, estas são as perguntas e dúvidas comuns de nossos clientes quando procuram entender a contabilidade e a tributação na Costa Rica.

1. Qual é a alíquota de imposto corporativo na Costa Rica?

A alíquota do imposto corporativo na Costa Rica é de 30%.

2. Como as empresas são tributadas na Costa Rica?

As empresas na Costa Rica são tributadas de acordo com o IFRS, que funciona com base no pagamento de impostos sobre a diferença entre a receita e as despesas dedutíveis.

3. Como é chamado o Internal Revenue Service (IRS) na Costa Rica?

O IRS na Costa Rica é chamado de Ministerio de Hacienda e é responsável pela implementação da legislação fiscal e alfandegária na Costa Rica.

4. Qual é o padrão contábil na Costa Rica?

As normas contábeis costarriquenhas exigem que as empresas preparem suas demonstrações financeiras, registros contábeis e livros de contabilidade em espanhol e de acordo com as Normas Internacionais de Relatórios Financeiros.

5. Qual é o equivalente ao CPA na Costa Rica?

O equivalente a um CPA na Costa Rica é umcontador público certificado (Contador Publico Autorizado-CPA).

6. A Costa Rica divulga informações em IFRS?

Todas as empresas listadas devem seguir as normas IFRS.

Por que investir na Costa Rica?

A Costa Rica se destaca como um destino atraente para investimentos, graças à sua estabilidade política, modelo de desenvolvimento sustentável e localização estratégica na América Central. Reconhecido por sua liderança em ecoturismo e energia renovável, o país também oferece oportunidades em tecnologia, agricultura e manufatura avançada. Sua posição como elo entre as Américas do Norte e do Sul fortalece seu papel nas redes comerciais globais.

Políticas pró-negócios, acordos de livre comércio e uma força de trabalho qualificada e bilíngue fazem da Costa Rica a escolha ideal para investidores estrangeiros. O foco do governo em inovação, sustentabilidade e exportações de alto valor, como dispositivos médicos e cafés especiais, aumenta ainda mais seu apelo. Com custos operacionais competitivos e acesso aos principais mercados globais, a Costa Rica está bem posicionada para o crescimento dos negócios e investimentos de longo prazo.

Obtenha suporte para as exigências contábeis na Costa Rica

Para abrir uma empresa na Costa Rica, você precisa do apoio de um especialista qualificado em contabilidade e impostos desde o início. Um plano de negócios bem elaborado não poderá evoluir se você não mantiver sua empresa em situação regular perante as autoridades locais da Costa Rica.

A Biz Latin Hub pode ajudar você em todas as questões contábeis, tributárias e financeiras. Nossa equipe de especialistas tem uma compreensão abrangente das leis locais e das complicações do ambiente de negócios da Costa Rica e está bem equipada para trabalhar com empresas estrangeiras que desejam realizar atividades comerciais na região.

Para saber mais sobre as exigências contábeis na Costa Rica, as oportunidades de negócios para formar uma empresa e como você pode tirar proveito desse mercado, entre em contato conosco hoje mesmo.

Você tem interesse em contratar funcionários locais na América Latina? Veja como podemos apoiar a formação de uma empresa local ou uma solução PEO personalizada.