Antes de investir e iniciar um negócio na Nicarágua, o senhor deve entender as leis locais de negócios corporativos. Caso contrário, o senhor corre o risco de sofrer graves penalidades legais e danos à reputação na região. Saiba mais sobre Conformidade Legal Corporativa na Nicarágua.

Quando se trata de contabilidade e tributação na Nicarágua, muitos regulamentos devem ser seguidos. Deve haver um cumprimento rigoroso das alíquotas e das datas de declaração de impostos.

Para ajudá-lo a lidar com esses desafios, criamos este extenso esboço de contabilidade e tributação na Nicarágua. Descubra insights valiosos para navegar com sucesso nesse mercado emergente.

Veja também: Conformidade legal corporativa na Nicarágua

Qual é a estrutura tributária da Nicarágua?

Na Nicarágua, o sistema tributário é territorial, o que significa que somente a renda obtida na Nicarágua ou que afete a Nicarágua é normalmente tributada. O imposto de renda corporativo (CIT) se aplica aos lucros de uma empresa, incluindo renda de negócios/comercial e renda passiva.

Os rendimentos e ganhos de capital estão sujeitos ao imposto retido na fonte (WHT). As despesas comerciais gerais são dedutíveis no cálculo da renda tributável.

Contabilidade e tributação na Nicarágua: Principais alíquotas de impostos locais

Entender a contabilidade e a tributação na Nicarágua é vital para iniciar um negócio nesse mercado. Aqui estão as alíquotas de impostos que o senhor deve conhecer.

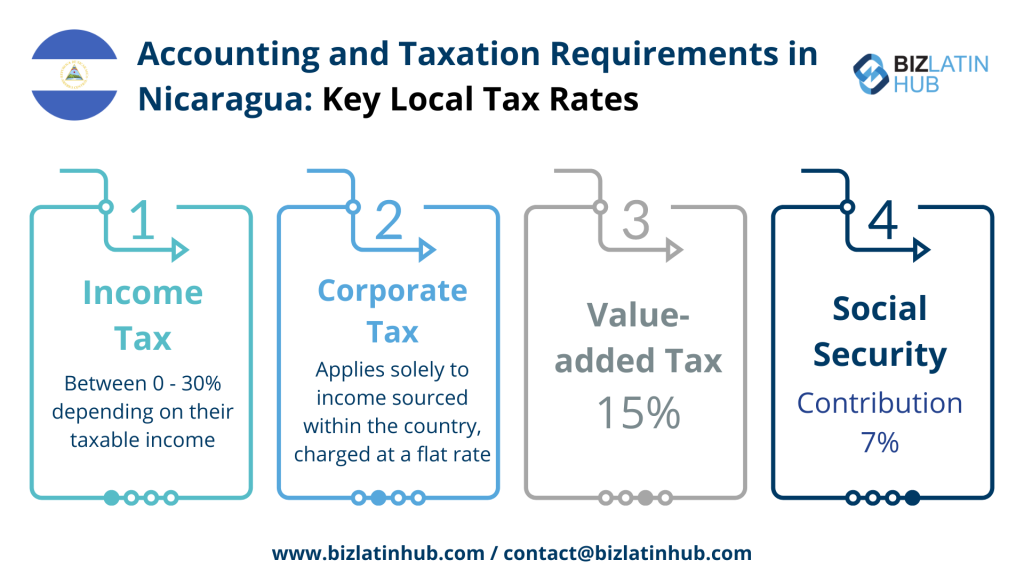

Imposto de renda: A Nicarágua tributa seus cidadãos e todos os residentes e não residentes sobre sua renda originada na Nicarágua. Os residentes estão sujeitos ao imposto de renda de acordo com as alíquotas progressivas mostradas abaixo:

- Se sua renda estiver entre 0 e 100.000 NIO, o senhor não pagará nenhum imposto.

- Para renda entre 100.000 e 200.000 NIO, o senhor pagará 15% sobre o valor acima de 100.000 NIO.

- Se o senhor ganhar entre 200.000 e 350.000 NIO, pagará 15.000 NIO mais 20% sobre o valor acima de 200.000 NIO.

- A renda entre 350.000 e 500.000 NIO incorrerá em um imposto de 45.000 NIO mais 25% sobre o valor acima de 350.000 NIO.

- Para renda acima de 500.000 NIO, o senhor pagará 82.500 NIO mais 30% sobre o valor acima de 500.000 NIO.

Imposto corporativo: O Imposto de Renda Corporativo (CIT) na Nicarágua aplica-se exclusivamente à renda obtida no país. Ele é calculado a uma alíquota fixa de 30% da renda líquida tributável (renda total tributável menos as deduções permitidas) ou a uma alíquota mínima de 1% a 3% sobre a renda bruta obtida durante o ano fiscal. O imposto devido é o maior desses dois valores.

Imposto sobre Valor Agregado (GCT): As seguintes transações são tributadas pelo IVA:

- Venda de mercadorias

- Prestação de serviços

- Importação de mercadorias

- Exportação de bens e serviços

Uma alíquota de 15% de IVA se aplica a mercadorias vendidas, serviços prestados, uso de ativos e mercadorias importadas. Entretanto, as exportações de bens e serviços são tributadas a uma alíquota de 0%.

Certos itens são isentos de IVA, como medicamentos, transferências de imóveis, vendas de bens usados, produtos alimentícios básicos, instrumentos de crédito, mensalidades, livros didáticos e materiais educacionais.

Imposto retido na fonte: Quando as empresas não residentes recebem pagamentos de dividendos, juros, royalties ou taxas de serviço na Nicarágua, elas estão sujeitas ao imposto retido na fonte (WHT), conforme descrito abaixo:

- Dividendos: 15%

- Interesse:

- Para empresas não financeiras: 15%

- Para empresas financeiras: 15%

- Royalties: 15%

- Serviços gerais: 20%

- Programação ou assinatura de TV e rádio: 15%

Previdência Social: As contribuições para o Seguro Social são deduzidas do salário bruto dos funcionários todos os meses, a partir do primeiro dia de trabalho. As taxas para os diferentes benefícios são as seguintes:

- Pensão: O empregador contribui com 12,50% (ou 13,50% para empregadores maiores) e o funcionário contribui com 4,75%.

- Saúde da família: O empregador contribui com 6,00% e o funcionário com 2,25%.

- Assistência médica trabalhista: O empregador contribui com 1,50%, e o funcionário contribui com 0%.

- Vítimas de guerra: O empregador contribui com 1,50%, e o funcionário contribui com 0%.

- Total: As taxas de contribuição combinadas variam de 21,50% a 22,50% para empregadores e 7,00% para empregados.

Além disso, os empregadores devem pagar um Imposto de Treinamento (INATEC) mensal de 2% de sua folha de pagamento.

Pagamento de impostos

As empresas são obrigadas a fazer pagamentos mensais antecipados para suas obrigações de imposto de renda do ano fiscal. O valor a pagar a cada mês é determinado como uma porcentagem que varia de 1% a 3% da renda bruta.

O pagamento final do Imposto de Renda de Pessoa Jurídica (CIT) deve ser feito simultaneamente com a apresentação da declaração final de CIT. Esse prazo é de dois meses após a conclusão do ano fiscal.

Processo de auditoria fiscal

As auditorias fiscais podem ser iniciadas pelas autoridades fiscais conforme considerado necessário. Cabe ao contribuinte fornecer ao auditor fiscal todas as informações corporativas relevantes e documentos de geração de renda.

Tratados fiscais internacionais na Nicarágua

A Nicarágua não tem um tratado bilateral de imposto de renda com nenhum outro país.

Perguntas frequentes (FAQs) sobre contabilidade e tributação na Nicarágua:

Com base em nossa experiência, identificamos as dúvidas e preocupações comuns que nossos clientes costumam ter ao lidar com contabilidade e tributação na Nicarágua.

1. Quais são as alíquotas do imposto de renda corporativo na Nicarágua?

As alíquotas do imposto de renda corporativo na Nicarágua variam de 1% a 30%, dependendo do nível de renda e do tipo de negócio.

2. Como funciona o IVA na Nicarágua?

O IVA (Imposto sobre Valor Agregado) na Nicarágua é cobrado a uma alíquota padrão de 15% sobre a venda de mercadorias, prestação de serviços, uso de ativos e importação de mercadorias. As exportações de bens e serviços são tributadas a uma alíquota de 0%.

3. Quais são as alíquotas de imposto retido na fonte para empresas não residentes na Nicarágua?

As alíquotas de imposto retido na fonte para empresas não residentes na Nicarágua variam de acordo com o tipo de pagamento. Para dividendos, juros, royalties e taxas de serviço, as alíquotas variam de 15% a 20%.

4. Como as contribuições para a seguridade social são calculadas para os funcionários na Nicarágua?

As contribuições para a seguridade social na Nicarágua são calculadas com base no salário bruto do funcionário. As contribuições cobrem benefícios de pensão, saúde familiar, saúde trabalhista e benefícios para vítimas de guerra, com taxas que variam de 0% a 12,50% para empregados e de 7,00% a 22,50% para empregadores.

5. Quais são os requisitos para relatórios financeiros anuais na Nicarágua?

As exigências de relatórios financeiros anuais na Nicarágua dependem do tipo e do tamanho da entidade. Em geral, as empresas são obrigadas a preparar e arquivar demonstrações financeiras auditadas dentro de um prazo específico.

6. Há algum incentivo fiscal disponível para empresas na Nicarágua?

A Nicarágua oferece vários incentivos fiscais para promover o investimento e o desenvolvimento econômico. Esses incentivos podem incluir isenções fiscais, alíquotas reduzidas e isenções para setores ou atividades específicas. Por exemplo, as empresas que investem em projetos de infraestrutura, como estradas, portos, energia e telecomunicações, podem se qualificar para isenções fiscais sobre a renda gerada por esses projetos.

A Biz Latin Hub pode apoiar sua conformidade legal corporativa Nicarágua

A Biz Latin Hub oferece entrada abrangente no mercado e suporte de back-office na América Latina e no Caribe, com presença nas principais cidades.

Também temos parceiros de confiança em muitos outros mercados. Nosso alcance inigualável significa que estamos em uma posição ideal para dar suporte a entradas no mercado em várias jurisdições e operações internacionais.

Além de nosso amplo conhecimento de contabilidade e tributação na Nicarágua, nossa gama de serviços inclui contratação e PEO, contabilidade e tributação, formação de empresas, abertura de contas bancárias e serviços jurídicos corporativos.

Entre em contato conosco agora para saber mais sobre como podemos ajudá-lo a encontrar os melhores talentos ou a fazer negócios na América Latina e no Caribe.

Se o senhor achou útil este artigo sobre contabilidade e tributação na Nicarágua, confira o restante da nossa cobertura regional. Ou leia sobre nossa equipe e autores especializados.