Comprender sus requisitos de cumplimiento corporativo en Brasil es crucial para el éxito de su expansión. Los ejecutivos de multinacionales esperan que las normativas corporativas difieran entre los países en los que han establecido sus empresas. Sin embargo, si esta es su primera expansión comercial en América Latina, descubrirá que el cumplimiento corporativo puede variar enormemente con respecto a otras regiones.

Es necesario comprender todas sus obligaciones para el cumplimiento corporativo en Brasil y las regulaciones que influyen en este entorno empresarial activo.

Sin embargo, si va a buscar una gama más amplia de apoyo, incluida la contratación, la tramitación de visados y la asistencia administrativa y operativa en curso, puede encontrar que un proveedor dedicado de servicios de back office en Brasil es su socio más adecuado.

Un proveedor de servicios de back office podrá cubrir todas sus necesidades con un único acuerdo de servicios. Sólo tendrá que relacionarse con un proveedor y disfrutar de la comodidad de poder modificar fácilmente los servicios que recibe en una serie de disciplinas diferentes.

Además, si su proveedor está presente en otros mercados, también podrá respaldarle en futuras expansiones y ofrecerle apoyo transfronterizo, como una planificación fiscal más eficiente.

Resumen: Cumplimiento corporativo en Brasil para su Sociedad de Responsabilidad Limitada (LLC)

Cualquier empresa en Brasil, independientemente del tipo de entidad legal, debe cumplir con una serie de obligaciones durante el año calendario. Cumplir los requisitos de cumplimiento corporativo de manera oportuna es vital para administrar el riesgo para su empresa y evitar cualquier responsabilidad derivada del incumplimiento (como el bloqueo de su registro bancario).

A continuación, describimos las principales reglas de cumplimiento aplicables a la estructura de la Sociedad de Responsabilidad Limitada de Brasil (SRL), conocida también como Sociedade Limitada.

1. Obligaciones corporativas de la SRL brasileña

Si su Sociedad de Responsabilidad Limitada (SRL) en Brasil tiene un accionista extranjero, es obligatorio registrar el capital invertido por ese accionista. Debe registrar este capital ante el sistema del Banco Central de Brasil (Banco Central do Brasil).

Para esto, deberá proporcionar los datos completos de los accionistas, el monto invertido en la SRL brasileña y los documentos de respaldo relacionados con las operaciones de la empresa.

Además, debes presentar las actas de la reunión de accionistas de su SRL antes del 30 de abril de cada año. Estas minutas deben incluir lo siguiente:

- Revisión de cuentas de administrativas

- Balance más los resultados del desempeño económico

- Administradores designados, cuando corresponda

- Decisiones sobre cualquier otro asunto que se haya incluido en la agenda.

Usted debe asegurarse de que todos los libros se actualicen de acuerdo con la situación actual de la empresa. Tenga en cuenta que parte de la gestión de los libros de contabilidad es 100% en línea.

Nota: Algunas empresas deben publicar sus estados financieros (es decir, balance general, estado de ganancias retenidas o pérdidas acumuladas, estado de resultados del año y estado de flujo de efectivo) públicamente. Esto es aplicable para las empresas que poseen más de 240 millones de reales brasileños en activos o tuvieron ingresos brutos de más de 300 millones de reales brasileños.

Requisitos estatutarios

- Identificación personal de cada accionista, como nacionalidad, estado civil, profesión, documento de identidad, dirección y nº CPF (que es el número de identificación fiscal brasileño, que debe ser obtenido por el socio extranjero).

- Definición del objeto social de la empresa, que debe estar de acuerdo con el sistema CNAE de Brasil, donde cada actividad empresarial tiene un código descriptivo correspondiente.

- Definición del capital de la empresa y de la cuota de cada accionista, donde se informa el valor de una cuota, así como los porcentajes aplicados a cada propietario.

- Definición del representante de la sociedad, que debe ser ciudadano brasileño o extranjero con residencia permanente. Accionistas extranjeros que no tengan permanente no podrán ser administradores.

Requisitos para administradores y representantes

- Los accionistas extranjeros deben inscribirse en el registro de contribuyentes de la Receita Federal brasileña. Para ello, deben designar a una persona física residente en Brasil con poderes para representarlos ante dicha autoridad y para administrar sus bienes en Brasil. Este proceso puede iniciarse en línea, pero debe completarse en un plazo de 90 días a partir de la presentación inicial, mediante la presentación de la información sobre el beneficiario final (UBO) de la empresa, junto con los documentos justificativos pertinentes.

- También es importante tener en cuenta que en caso de que los accionistas y/o administradores pertinentes no sean residentes en Brasil o tengan la intención de convertirse en residentes en Brasil, también serán necesarias ciertas acciones por adelantado. Esto incluye la designación de un abogado en Brasil para representar a cualquier persona no residente a efectos societarios y fiscales.

2. Impuestos y obligaciones fiscales

Brasil, a lo largo de su historia, ha luchado con la mejor manera de optimizar su sistema tributario.

El sistema tributario brasileño está regulado por la Constitución Federal y otras leyes estatales y municipales. Además, hay algunas regulaciones específicas administradas por cada autoridad fiscal. Como parte del cumplimiento corporativo en Brasil, cada compañía debe pagar impuestos a las autoridades fiscales federales, estatales y municipales.

Existen diferentes tipos de impuestos y en consecuencia, diferentes tipos de declaraciones de impuestos.

En cuanto a los impuestos federales, los principales aplicables a una SRL en Brasil son:

- IPI: Impuestos sobre productos industrializados

- IOF: Impuesto sobre transacciones financieras

- IRPJ: Impuesto sobre Sociedades

- CSLL: Contribución social sobre el ingreso neto

- COFINS: Contribución para la financiación de la seguridad social

- PIS: Programa de Integración Social.

Considerando las principales declaraciones de impuestos federales, una Sociedad de Responsabilidad Limitada en Brasil debe cumplir con lo siguiente:

- DCTF: Declaración de la deuda tributaria federal

- EFD Contribuições: Contribuciones digitales de contabilidad fiscal

- ECD: Contabilidad contable digital

- ECF: Contabilidad contable fiscal

- DIRF: Declaración de retención de impuestos.

Brasil todavía tiene un sistema tributario complejo. Al considerar las declaraciones de impuestos estatales y municipales además de las enumeradas anteriormente, la lista de requisitos de cumplimiento contable para las empresas en Brasil puede ser extensa.

En los gobiernos recientes, se han aprobado reformas fiscales con el objetivo de simplificar este sistema, pero nunca han sido completamente satisfactorias. Por lo tanto, solo los contadores experimentados tienen la experiencia necesaria para manejar tales obligaciones.

El uso de un especialista local en contabilidad e impuestos es la mejor manera de cumplir plenamente con los requisitos de cumplimiento corporativo en Brasil y proteger a su empresa de problemas de incumplimiento.

3. Obligaciones laborales y de seguridad social

Al igual que con los impuestos, las regulaciones laborales y requisitos de cumplimiento en Brasil también pueden ser complejos. El gobierno ha llevado a cabo reformas tanto en términos laborales como de seguridad social.

Desde 2017, la legislación laboral ha sido algo más flexible y el gobierno y los tribunales laborales ahora hacen cumplir la seguridad jurídica sobre las nuevas contrataciones.

Entre los principales derechos y obligaciones laborales, las empresas deben tomar nota de lo siguiente como parte de sus requisitos de cumplimiento corporativo en Brasil:

- Vacaciones pagadas: 30 días de vacaciones pagas por cada 1 año de trabajo

- Asignación de vacaciones: Una asignación de salario de un tercio sobre el monto del salario de vacaciones (salario x 0.333)

- Decimotercer salario: Pagado antes del 20 de diciembre

- Contribución a Seguridad Social: Pagado sobre el monto total del salario (8% a 27.6%)

- Fondo de Garantía de Depósitos (FGTS): Pagado sobre el monto total del salario (8%).

Nota: Todo empleador debe inscribir a sus empleados ante el INSS (Instituto Nacional del Seguro Social).

Controlar las fechas de vencimiento

Para evitar la incidencia de multas u otras sanciones, asegúrese de cumplir con todos los requisitos de cumplimiento corporativo en Brasil teniendo en cuenta lo siguiente:

- Cumplimiento de las normas locales sobre incidencia fiscal

- Comprender cómo calcular con precisión las contribuciones adeudadas

- Fechas de vencimiento de pagos y declaraciones de presentación.

Por lo tanto, es importante comprometerse con un proveedor de confianza con un amplio conocimiento del cumplimiento corporativo en Brasil, para garantizar que su empresa opere de acuerdo con la ley local y no incumpla con los plazos. De esa manera, los ejecutivos de la empresa son libres de enfocarse en el crecimiento y el desarrollo del negocio.

Preguntas Frecuentes para el Cumplimiento Legal de Entidades en Brazil

Basándonos en nuestra amplia experiencia, estas son las preguntas y dudas más comunes de nuestros clientes a la hora de operar en el país

A continuación los nombramientos estatutarios más comunes para las personas jurídicas argentinas:

– Un Director Local designado, que será personalmente responsable, tanto legal como financieramente, por el buen funcionamiento y posición de la empresa. Esta persona puede ser un ciudadano local o un extranjero con residencia en Brasil.

– Un contable local certificado (CPA) registrado ante las autoridades en nombre de la empresa.

– Un Representante Legal del Accionista por cada accionista extranjero. Esta persona puede ser un ciudadano local o un extranjero con residencia en Brasil.

Sí, una Dirección Fiscal local registrada es necesaria para todas las entidades en Brasil para la recepción de correspondencia legal y visitas gubernamentales.

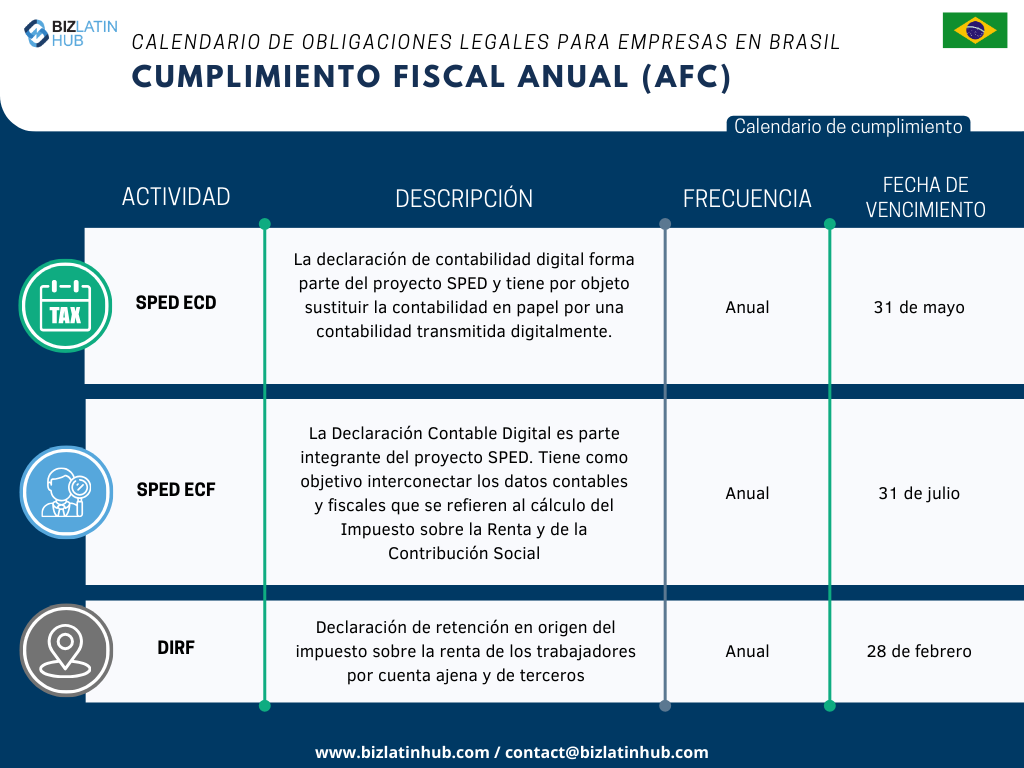

Tanto en el caso del SPED ECD como en el del SPED ECF, la declaración de contabilidad digital es parte integrante del proyecto SPED. Sin embargo, en el caso del SPED ECD, tiene como objetivo sustituir la contabilidad en papel por la contabilidad transmitida digitalmente y, en el caso del SPED ECF, tiene como objetivo interconectar los datos contables y fiscales que se refieren al cálculo del Impuesto sobre la Renta y de la Contribución Social.

DIRF se refiere a la Declaración del Impuesto sobre la Renta Retenido en la Fuente de empleados y terceros que ocurre anualmente y cuya fecha límite de presentación es el 28 de febrero.

La Asamblea General Ordinaria de Accionistas debe ser realizada dentro de los cinco meses siguientes al cierre del ejercicio fiscal y la fecha límite de esta asamblea es el 31 de julio.

Contrate a nuestros especialistas para cumplir con los requisitos de cumplimiento corporativo en Brasil

En Biz Latin Hub, nuestro equipo de profesionales locales y expatriados en Brasil apoya de manera rutinaria a los empresarios extranjeros que ingresan al mercado y hacen negocios en total conformidad con la ley local.

Ofrecemos un conjunto completo de soporte de entrada al mercado y back-office para las multinacionales en expansión en Brasil y la región latinoamericana, lo que nos convierte en su único punto de contacto para servicios legales y contables completos. Esto incluye la formación de la empresas, cumplimiento corporativo, representación legal, contabilidad, contratación, procesamiento de visas, diligencia debida y otras soluciones empresariales.

Póngase en contacto con nosotros en contact@bizlatinhub.com para aprovechar al máximo nuestros servicios y obtener un presupuesto personalizado que se ajuste a sus necesidades.

Obtenga más información sobre nuestro equipo y autores expertos.