Impuesto contable en Perú: Cuando una empresa se plantea entrar en un nuevo mercado, un factor clave a tener en cuenta en el proceso de toma de decisiones es el impuesto contable de Perú. Hay que tener en cuenta factores como el tipo del impuesto de sociedades, los tipos del impuesto sobre el valor añadido (IVA) y las desgravaciones por doble imposición. Además, es importante comprender el marco de información financiera del país, ¿se aplica una norma contable local o se permiten las Normas Internacionales de Información Financiera (NIIF)?

Este artículo ofrece una visión general de la normativa fiscal y contable en Perú. El tipo de empresa creada en Perú puede dar lugar a diferentes tratamientos fiscales, frecuencia de las declaraciones de impuestos, pensiones y contribuciones de salud requeridas.

Requisitos tributarios y contables en Perú

En términos generales, Perú cuenta con un marco tributario y de información financiera estable, lo que favorece la inversión, ya que las empresas extranjeras pueden planificar con una mayor seguridad, a diferencia de otros países que están modificando continuamente dichas regulaciones.

Desde el punto de vista tributario, todas las empresas registradas en Perú se consideran residentes y por lo tanto tienen que pagar impuestos a la autoridad tributaria nacional, SUNAT.

Estos están sujetos a una tasa de impuesto de sociedades del 29,5% (2017-2023) y para cumplir con su obligación anual de impuesto de sociedades, las entidades están obligadas a realizar pagos mensuales anticipados calculados sobre el 1,5% de sus ingresos mensuales. Al final del año, la empresa simplemente deduce estos anticipos por cuenta de su impuesto sobre sociedades total para determinar el saldo a pagar.

Las empresas que coticen en la bolsa de valores local (SMV) deben aplicar las NIIF, mientras que todas las demás empresas deben seguir el Plan General de Contabilidad Empresarial, las cuales se basan en algunas normas de las NIIF, las cuales son menos rigurosas en sus requisitos de divulgación.

Perú utiliza la denominada “unidad tributaria” (UIT), la cual es determinada anualmente por el Ministerio de Economía y Finanzas del Perú. La unidad impositiva aplicable para 2023 es igual a PEN 4.950.

Clasificación de empresas

En Perú, tanto el tipo de empresa como el nivel de ingresos por ventas deben tenerse en cuenta para determinar las tasas fiscales exactas de la empresa. Las empresas más pequeñas pagan una tasa impositiva más baja que las empresas más grandes. El gobierno clasifica a las empresas con base a sus ingresos anuales de ventas en UIT (Unidad de Impuestos) por año.

La siguiente tabla ilustra las diferentes clasificaciones:

Sistema tributario: Impuesto sobre Sociedades, Impuesto al Valor Agregado (IVA) y Otros

Las empresas deben pagar su impuesto de sociedades y el IVA anualmente, así como otros impuestos relevantes para su negocio a la autoridad fiscal peruana, la SUNAT. Hay algunos diferentes requisitos tributarios y contables en Perú:

Impuesto de sociedades

En Perú la tasa de impuesto a la renta corporativa estándar es del 29,5% y para que las compañías cumplan con su obligación anual de impuesto sobre la renta, los pagos adelantados mensuales deben ser pagados sobre el 1,5% de sus ingresos mensuales. Este impuesto se basa en el ingreso neto de la empresa, el ingreso tributable que se compone de todos los ingresos derivados de una empresa, incluyendo las plusvalías. Al calcular el impuesto de sociedades, los gastos comerciales normales pueden deducirse de los ingresos. Es importante señalar que estos gastos deben estar directamente relacionados con el objetivo de negocio de la compañía.

Por otra parte, cabe señalar que las sociedades residentes son gravadas en sus ingresos mundiales y las sociedades no residentes y las sucursales de entidades extranjeras se gravan únicamente con sus ganancias peruanas.

La distribución de dividendos está gravada con el 5% para accionistas locales y extranjeros. No obstante, los dividendos extranjeros percibidos por una sociedad peruana deben ser incluidos en la base imponible y, por lo tanto, están sujetos al impuesto de sociedades, que se fija en el 29,5% después de tener en cuenta un crédito fiscal por el impuesto extranjero pagado sobre los dividendos.

Impuesto sobre el Valor Añadido (IGV)

El impuesta general de IVA es del 18% (2% del impuesto de promoción municipal y 16% del IVA). El IGV es el IVA peruano y se paga por la venta de bienes, la prestación de servicios, los contratos de construcción y la venta de inmuebles realizada por un promotor. Los reembolsos en efectivo del crédito IGV sólo están disponibles para los exportadores y algunas entidades en una etapa pre-operativa bajo ciertas condiciones.

Todos los contribuyentes (empresas y personas físicas) deben registrarse ante la Administración Tributaria Peruana (SUNAT) para obtener su número de identificación de contribuyente (RUC).

Otros Impuestos

Impuesto sobre el Patrimonio Neto Temporal (ITAN): las empresas sujetas al impuesto de sociedades están obligadas a pagar un impuesto sobre el patrimonio neto temporal que se impone sobre el valor del total de todos los activos superiores a 1 millón de Soles peruanos, a una tasa del 0,4%. El monto pagado por ITAN puede ser acreditado contra el impuesto sobre la renta del contribuyente. Si no se utiliza totalmente, el ITAN restante puede ser reembolsado por la administración tributaria.

Impuesto a las Transacciones Financieras (FTT TAX): el FTT se aplica a una tasa de 0,005% en todas las transacciones de débito y crédito procedentes de cuentas bancarias peruanas en poder de los contribuyentes. Los pagos del ITF pueden clasificarse como gastos para deducirse del impuesto sobre la renta. Las siguientes operaciones, entre otras, están exentas del ITF:

- Operaciones realizadas entre cuentas del mismo titular

- Créditos a cuentas bancarias para el pago de salarios

- Créditos y débitos a cuentas bancarias de representaciones diplomáticas y organizaciones internacionales reconocidas en Perú.

Multas y Sanciones

Las multas deben pagarse si las declaraciones de impuestos no se presentan a tiempo. Además, los intereses deben ser pagados por las presentaciones tardías de declaraciones de impuestos. Los montos varían dependiendo de los ingresos totales de la empresa y si las multas se pagan voluntaria o involuntariamente. Además, las multas deben pagarse al presentar información incorrecta o al no pagar la contribución a la ONP y retenciones sobre las rentas de 4ª y 5ª categoría dentro de los plazos establecidos.

Como adicional: Todas las multas están reguladas por la UIT, de acuerdo a la sanción, estas varían entre el 5% y el 100% de su valor.

¿Con que frecuencia se debe declarar impuestos?

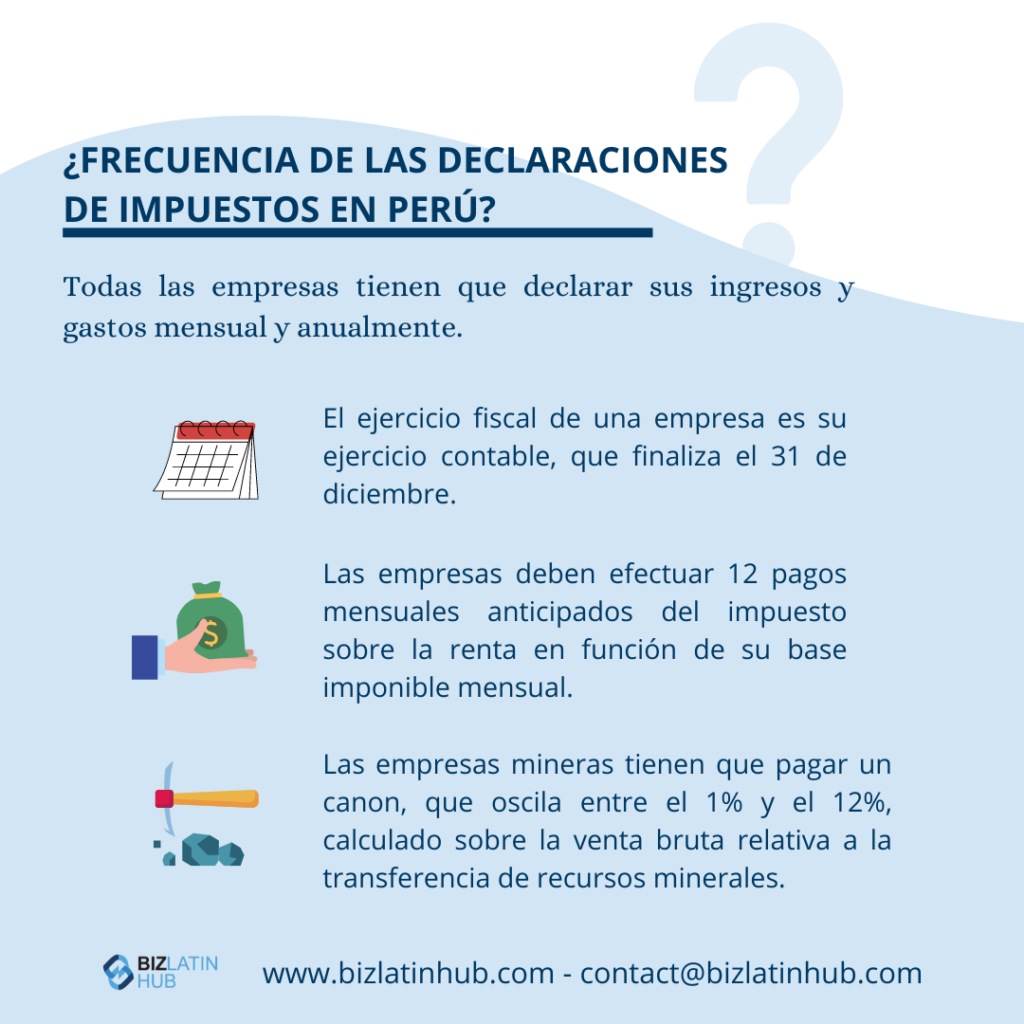

Al hacer negocios en Perú todas las empresas tienen que declarar sus ingresos y sus gastos sobre una base mensual y anual. El año fiscal para una empresa es su año contable, que termina el 31 de diciembre. Por lo tanto, las empresas tienen que hacer pagos anticipados de 12 meses de impuesto sobre la renta basado en su ingreso tributable mensual. Además, debe presentarse una declaración anual de impuestos y el impuesto definitivo debe ser pagado dentro de los primeros tres meses que siguen al final del año fiscal mediante el Programa de Declaración Telemática. Además, las empresas mineras tienen que pagar una regalía, que oscila entre 1% y 12%, que se calcula sobre la venta bruta relacionada con la transferencia de recursos minerales. Si los impuestos no se pagan a tiempo o no se pagan en absoluto, la empresa tiene que pagar sanciones a la autoridad tributaria nacional, SUNAT.

Impuesto Sobre el Ingreso de Empleo Para Individuos

La tributación de individuos considerados como contribuyentes domiciliados se impone a sus ingresos globales, sin embargo los no residentes sólo se gravan en los ingresos obtenidos en Perú. Para efectos de tributación se grava a un residente si es peruano o extranjero si ha vivido en Perú por más de 183 días dentro de un período de 12 meses.

Impuestos personales

Los impuestos a la renta se calculan utilizando una escala expresada en unidades tributarias, UIT equivalente a PEN 4.950. El impuesto sobre un ingreso anual de hasta 5 UIT es 8%; De 5 a 20 UIT la tasa es 14%; De 20 a 35 UIT la tasa es de 17%; De 35 a 45 UIT la tasa es del 20% y para un ingreso de más de 45 UIT la tasa es del 30%. Tal declaración es aplicable para los ingresos laborales de la quinta categoría, así como para los ingresos que surgen para el trabajo independiente (cuarta categoría). El impuesto sobre la renta de los empleados no residentes se impone a un tipo fijo del 30% sobre sus ingresos peruanos.

Otras Contribuciones de los Empleados – Pensiones y Salud

En Perú los impuestos sobre la nómina son solamente aquellos caracterizados como contribuciones de seguridad social, tales como contribuciones de salud y fondos de pensiones.

Contribución a la Salud

El sistema de salud peruano se divide en dos sectores: el público y el privado. Todos los empleadores tienen que hacer pagos mensuales obligatorios a la contribución de salud igual al 9% de la remuneración pagada a los empleados. Los empleados pueden estar afiliados al Sistema Nacional de Salud (6,75% – EsSalud) o al Sistema Privado de Salud (EPS – 9%), dependiendo de la opción que elijan.

EsSalud es el seguro público y es obligatorio para los trabajadores tanto en el sector público como en el privado. Proporciona cobertura en caso de atención odontológica, atención general y especializada y otros. EPS es para los empleados que no están afiliados a EsSalud. Los empleados que realizan actividades de alto riesgo, como extracciones de minerales y fundición de hierro y acero, entre otros, deben contar con un seguro complementario para las industrias de alto riesgo. Este seguro es obligatorio y de gran importancia y debe ser pagado por el empleador.

Contribución a Fondos de Pensiones

Los empleadores deducirán el 13% de los salarios brutos de las cotizaciones a la pensión. Si el empleado está afiliado con el sistema privado de pensiones se aplican diferentes tasas, por lo que el 13% de la lista anterior es un promedio. En caso de afiliación al Sistema Privado de Pensiones, un porcentaje corresponde a la cuenta de pensiones personales y un porcentaje se paga a los seguros ya las comisiones que administran el fondo. En el caso de que el extranjero salga del país al terminar su contrato de trabajo, los fondos de pensiones acreditados en el Sistema de Pensiones pueden ser transferidos a una cuenta perteneciente al empleado de un banco extranjero. El empleado puede decidir si quiere el Sistema de Pensiones (ONP) o el Sistema de Pensiones.

Responsabilidad ante el Seguro Social sobre una base mensual:

Preguntas frecuentes a la hora de entender la contabilidad y la fiscalidad en Perú

Con base en nuestra amplia experiencia estas son las preguntas y dudas comunes de nuestros clientes cuando buscan entender la contabilidad y los impuestos en Perú.

La tasa del impuesto corporativo en el Perú es 29,5%.

Las empresas en el Perú tributan según el Código Tributario y la Ley del Impuesto a la Renta, que funciona en base al pago del impuesto de sociedades sobre la diferencia entre los ingresos menos los gastos deducibles.

El IRS en Perú se llama Superintendencia Nacional de Aduanas y de Administración Tributaria o SUNAT y es responsable de la administración de los impuestos del Gobierno Nacional Peruano.

Las normas contables peruanas exigen que las empresas preparen sus estados financieros en español, en moneda SOL y de acuerdo con las Normas Internacionales de Información Financiera (NIFF), las Normas Internacionales de Contabilidad Oficializadas (NIC) y los Principios de Contabilidad Generalmente Aceptados (PCGA).

El equivalente a un CPA en Perú es el Colegio de Contadores Públicos de Lima. Contador Público Colegiado (CPC).

En Perú, todas las compañías nacionales cuyos valores cotizan en un mercado regulado están obligadas a utilizar las Normas NIIF emitidas por el IASB en sus estados financieros consolidados y separados excepto los bancos, las compañías de seguros y fondos de pensiones, que deben cumplir con las normas contables emitidas por la Superintendencia de Banca, Seguros y Administradoras de Fondos de Pensiones (SBS).

Las compañías que no cotizan en bolsa que no sean instituciones financieras deben seguir también las normas NIIF aprobadas por el Consejo Normativo de Contabilidad (CNC).

Las empresas extranjeras cuyos valores cotizan en un mercado regulado están obligadas a utilizar las Normas NIIF emitidas por el IASB y aprobadas por el Consejo Normativo de Contabilidad (CNC).

Biz Latin Hub puede ayudarle con la contabilidad y los impuestos en Perú

En Biz Latin Hub, proporcionamos servicios integrados de entrada al mercado y back-office en toda América Latina y el Caribe, con oficinas en Lima, Perú, así como en más de una docena de otras ciudades importantes de la región. También contamos con socios de confianza en muchos otros mercados.

Nuestro alcance inigualable significa que estamos en una posición ideal para apoyar entradas en mercados multijurisdiccionales y operaciones transfronterizas.

Además de conocimientos sobre contabilidad y fiscalidad en Perú, nuestra cartera de servicios incluye contratación y PEO, contabilidad y fiscalidad, formación de empresas, apertura de cuentas bancarias y servicios jurídicos corporativos.

Si desea más información sobre el sistema tributario peruano o cómo hacer negocios en Perú, póngase en contacto con nuestros expertos hoy mismo.